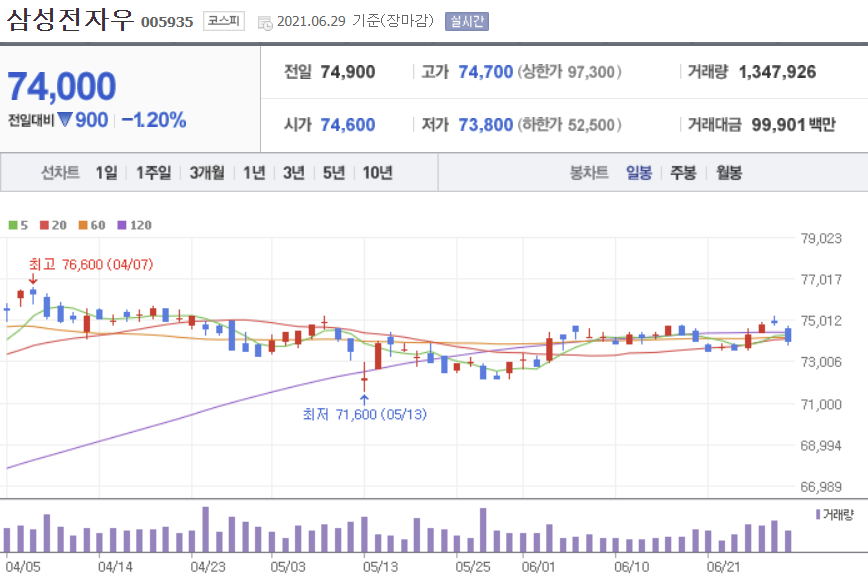

삼성전자

( 끝나지 않는 고점 논란 )

시장의 흐름을 읽기 위해 증권사 리포트 및 뉴스를 읽고, 개인적으로 중요하다고 생각한 내용을 발췌했으며, 매수, 매도 추천 아님, 투자의 모든 책임은 투자자 본인에게 있다!

삼성전자는 언제 상승하려나?

2021.06.29 한화투자증권 이순학

| 끝나지 않는 고점 논란 |

하반기에도 디램 가격은 견조할 전망

- 모바일 수요에 대한 우려 존재, 2분기부터 모바일 디램 생산 할당을 서버로 돌리기 시작, 재고가 많지 않은 상황.

낸드 시장은 완연한 회복세 예상

- 하반기 낸드 업체들의 수익성은 과거 고점 대비 70~80% 수준 회복 전망.

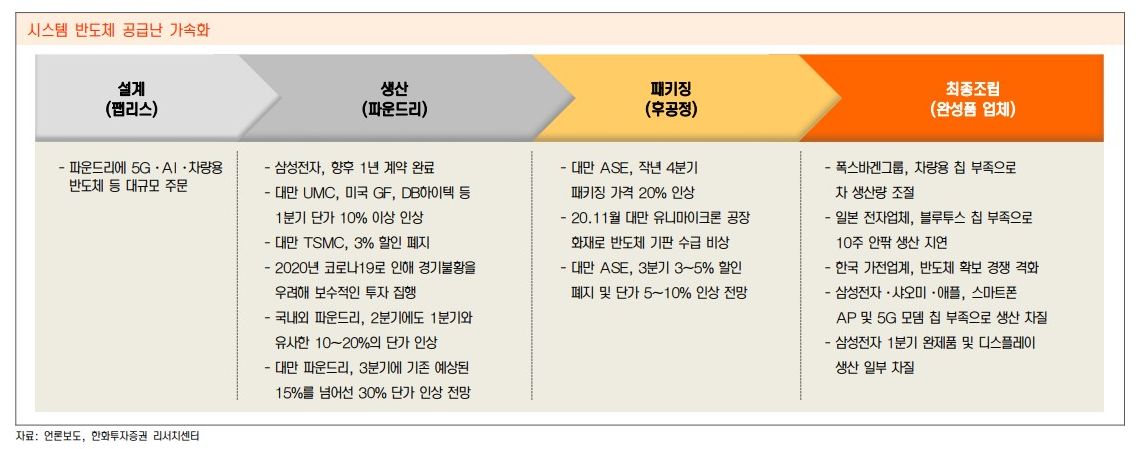

설계보다 생산이 더 중요

- IT 기기 수요 증가와 자동차의 전장화로 인해 수요처 증가.

- 파운드리 업체들은 지난해 경기 불확실성을 이유로 캐파 투자를 보수적으로 집행.

2021.06.29 유진투자증권 이승우

| 파운드리 개선의 실마리가 풀릴 것으로 기대 |

2분기 반도체 실적 큰 폭 개선

- 2 분기 실적 : 매출 62.3 조원(+18% y/y, -5% q/q), 영업이익 11.6 조원(+43% y/y, +24% q/q)으로 전분기 대비 개선.

- 반도체, 6.8 조원 : 1 분기 3.4 조원 대비 대폭 증가. DRAM, NAND 빗그로스는 +8%, +9%, ASP 는 각각 +16%, +3% 예상, 비메모리도 흑자 전환 전망

반도체에 대한 신뢰가 다시 높아질 것으로 기대

- 하반기부터는 파운드리 개선의 실마리가 풀릴 것으로 기대

1) 8/5나노 공정 수율 개선

2) 파운드리 신규 계약에 따른 가격 인상

3) 의미있는 추가 수주 가능성도 가시권에 들어설 전망

2021.06.29 IBK투자증권 김운호

| 21년 3분기는 반도체, 디스플레이, 모바일 모두 맑음. |

2분기, 반도체만 좋음

- 삼성전자의 2021년 2분기 매출액은 1분기 대비 10.1% 감소한 58조 7,550억원으로 예상.

- 반도체를 제외한 전 사업부 매출액 지난 분기 대비 감소.

21년 3분기는 반도체, 디스플레이, 모바일 모두 맑음

- 2021년 3분기는 반도체, 디스플레이, 모바일 모두 2분기 대비 개선될 것 으로 전망.

- 반도체는 DRAM, NAND 모두 가격 상승 기대.

- 디스플레이는 OLED 성수기, 수익성은 2분기 대비 개선 예상, 폴드 신제품과 해외 거래선 물량 본격화 전망.

2021.06.29 KB증권 김동원

| 실적 연착륙 전망 |

① 최근 서버와 PC 부문에서 엔터프라이즈 수요, 큰 폭으로 증가, 메모리 재고도 정상수준을 기록, 3분기와 4분기 DRAM, NAND 가격의 상승 추세 지속 전망

② 디스플레이 (DP)는 신형 아이폰 출시와 노트북, 태블릿PC의 OLED 탑재비중 확대에 따른 OLED 가동률 상승으로 큰 폭의 수익성 개선 기대.

순현금 111조원, M&A 성장동력 확보 기대

- 삼성전자 매출은 2012년 200조원을 돌파 이후 과거 9년간 (2012~2020년) 연평균 매출액 220조원을 기록, 최근 3년간 매출액도 236조원으로 매출성장 정체.

- 반도체 (100조원)는 가격등락에 따른 매출 변동성 고려, 향후 삼성전자는 장기 성장을 위해 M&A가 필요.

- 2021년 1분기 말 기준 삼성전자는 순현금 111.8조원 (+15% YoY, 1Q20 순현금 97.5조원)을 확보

- 향후 전장사업, 차세대 반도체 등 전략적 인수합병을 통해 성장동력 확보 기대.

'주식 > 한국주식알기' 카테고리의 다른 글

| SK이노베이션 - 배터리 부문 분할 검토 (0) | 2021.07.02 |

|---|---|

| [하반기 전망 - 바이오] 빅사이클 시작! (0) | 2021.07.01 |

| 반도체 네패스 - 2차전지 관련주 (0) | 2021.06.29 |

| [뉴스모음] 주간증시전망 (2) | 2021.06.28 |

| LG전자, 한라홀딩스, 폴더블폰 (2) | 2021.06.26 |

댓글